Mode d’emploi, petit rappel:

Chacun de nos devis, de nos factures est accompagnés d’une attestation de T.V.A.

Pour bénéficier du taux réduit de TVA — qu’il s’agisse du taux de 10 % pour les travaux d’amélioration ou de 5,5 % pour la rénovation énergétique —, la loi impose au maître d’ouvrage de remettre une attestation de conformité à chaque entreprise concernée. Cette obligation s’applique à tous les profils de donneurs d’ordre : propriétaires occupants, bailleurs, locataires ou syndicats de copropriété. Une dispense est accordée uniquement pour les petits travaux de réparation ou d’entretien d’un montant inférieur à 300 € TTC. Au-delà de ce seuil, le client doit obligatoirement remplir, dater, signer et retourner cette attestation. S’il est fortement conseillé de la transmettre dès la signature du devis pour valider les modalités de facturation, sa remise reste légalement acceptée jusqu’à l’établissement de la facture définitive.

Lors d’un contrôle fiscal

le vérificateur réclame en priorité ces attestations. En leur absence, le taux normal s’applique automatiquement : 20 % en métropole, 10 % en Corse et 8,5 % dans les DOM. Aucun recours n’est possible contre ce redressement.

De plus en plus de contrôles fiscaux portant sur les attestations de TVA montrent qu’elles sont soit inexistantes, soit remplies de manière incorrecte. Les entreprises concernées subissent donc des redressements importants.

Si vous souhaitez éviter tout risque de redressement, nous vous invitons instamment à suivre ce mode d’emploi avec la plus grande rigueur. N’oubliez pas que votre responsabilité de client est directement engagée en cas de contrôle fiscal de l’entreprise ; une application stricte de ces consignes est donc indispensable pour sécuriser votre situation juridique et celle de vos partenaires.

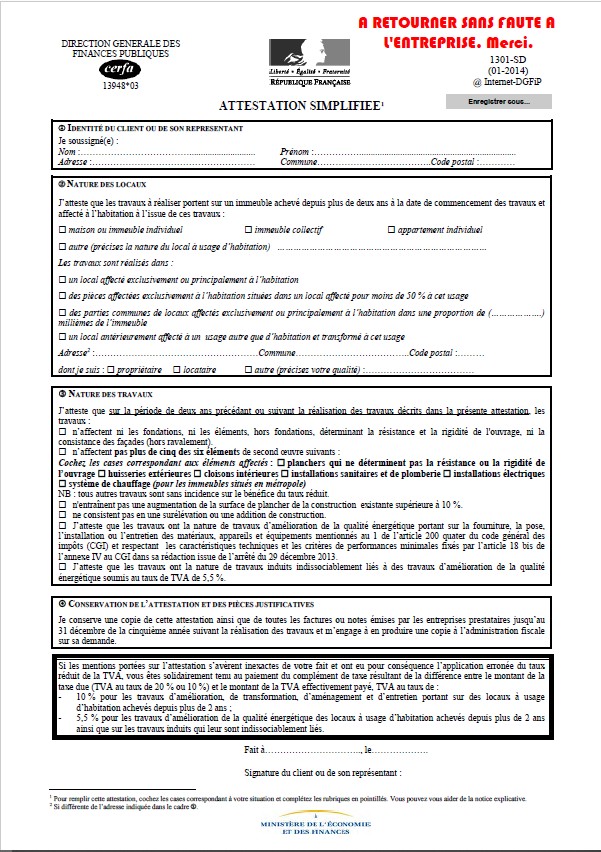

Les taux réduits de TVA

Le taux réduit de TVA de 10% prévu à l’article 279-0 bis du code général des impôts (CGI) s’applique, sous certaines conditions, aux travaux d’amélioration, de transformation, d’aménagement et d’entretien de locaux à usage d’habitation achevés depuis plus de deux ans.

Le taux réduit de TVA de 5,5 % prévu à l’article 278-0 bis A du code général des impôts (CGI) s’applique, sous certaines conditions, aux travaux d’amélioration de la qualité énergétique des locaux à usage d’habitation achevés depuis plus de deux ans ainsi que sur les travaux induits qui leur sont indissociablement liés. Pour bénéficier des taux réduits vous devez attester que ces conditions sont réunies.

Deux modèles d’attestation sont à votre disposition pour effectuer cette démarche. Vous pouvez utiliser l’attestation simplifiée pour tous les travaux n’affectant, sur une période de deux ans, aucun des éléments de gros œuvre et pas plus de cinq des six lots de second œuvre définis au 2) du A ci-dessous. L’attestation normale est à utiliser dans les autres cas. (Modèle d’attestation de TVA)

L’attestation simplifiée TVA n’est plus requise

… pour les travaux pour réparation et entretien d’un montant inférieur à 300 euros TTC. Dans ce cas, l’entreprise mentionne sur la facture que l’immeuble est achevé depuis plus de deux ans.